マネーフォワードMEは無料版でも十分な機能が備わっており、家計簿アプリとしてとても優秀でした。

しかし2022年12月に連携できる口座数が減るなど改悪がありました。

私自身も無料版を使用していたのでその影響を受けましたが、それを機に有料版を使用しています。

今回はマネーフォワードMEの無料版と有料版の両方を使用した経験からメリットとデメリット、有料版がおすすめな人についてご紹介します。

マネーフォワードMEは1ヵ月は無料で有料版を使用することもできるので、まずは使ってみることをお勧めします。

- 便利な家計簿アプリを探している人

- 家計簿をつけるのは面倒だけど貯金はしたい人

- マネーフォワードMEの有料版を使用するか迷っている人

有料版を使って感じたメリット

長期間のデータ管理ができる

無料版はデータ回覧期限があり、回覧できるのは過去1年間のみです。

しかし有料版ではデータ回覧期間制限がないため、過去のデータを全期間見ることができます。

連携可能数が無制限

連携可能口座数は無料版では4件までですが、有料版では無制限になります。

マネーフォワードMEでは銀行口座やクレジットカードだけでなく、ポイントやマイルも連携することもできるので、連携する数は4件を簡単に超えます。

口座の自動更新頻度が高く、一括更新も可能

無料版に比べて自動更新頻度が高くなっているので、よりリアルタイムに家計簿管理することができます。

また連携した口座の更新をする場合無料版では1つ1つ更新する必要がありますが、有料版では1回の更新で連携している全ての口座の更新が可能になります。

家計資産レポートの利用が可能

前月と比較した総資産の増減や保有している資産総額をグラフでも表示することができる(1ヵ月・3ヶ月・6ヶ月・1年・全期間)のでひと目で確認することができます。

証券口座を連携している場合には、保有している株の評価額と評価損益も確認することができます。

ポイントやマイルの有効期限の表示と通知ができる

ポイントやマイルを連携させると有効期限も表示され、機嫌が近づくと通知がくるようにできます。

有料版を使って感じたデメリット

口座の連携失敗は有料版でもおきる

無料版のときも口座の失敗がおきて再登録が必要がありましたが、有料版でも連携失敗がおきました。

有料版がおすすめの人

- 過去の家計簿の全部を管理したい人

- 家計のデータを自分でも分析したい人

- 連携口座が5件以上ある人

- 資産推移を把握したい人

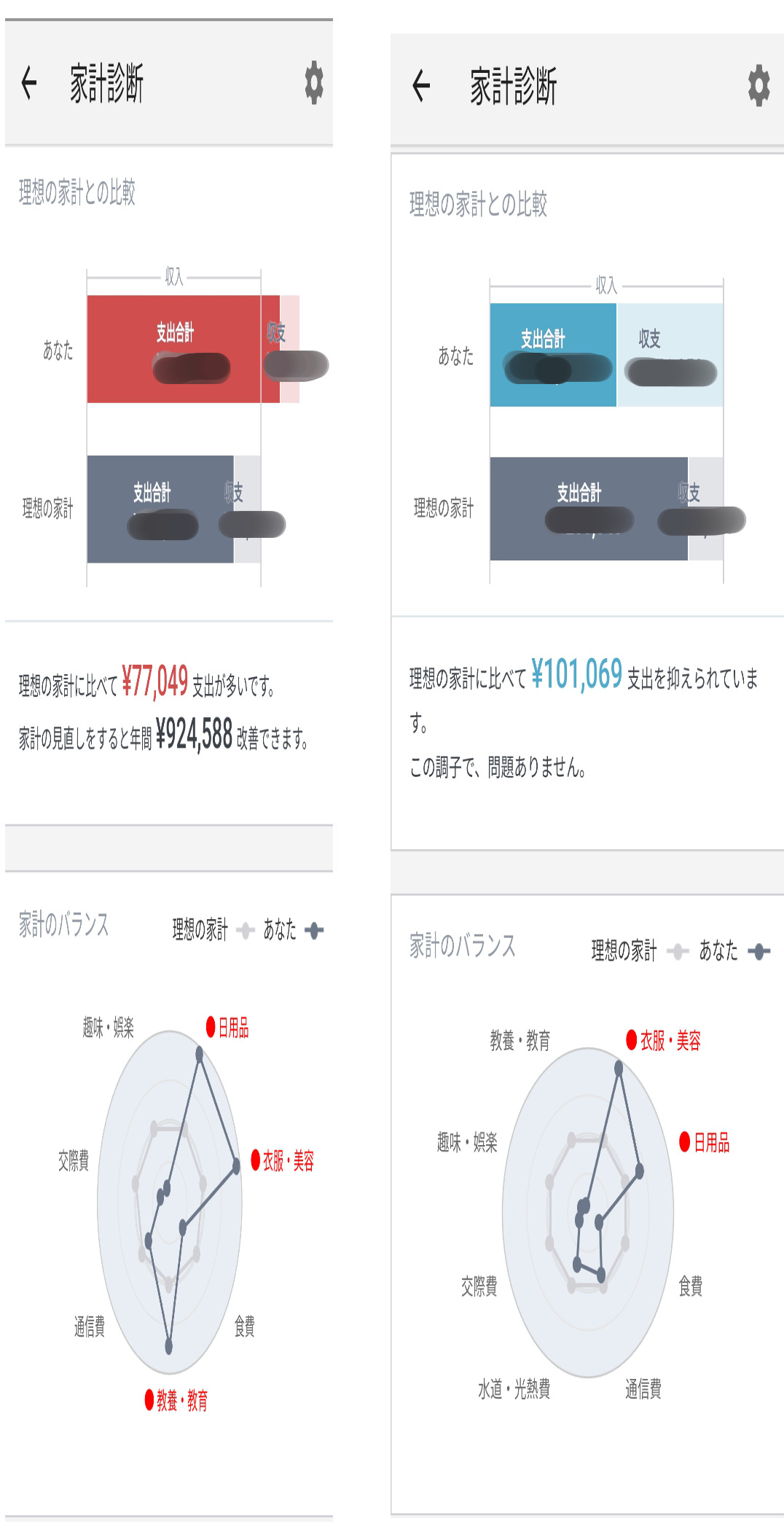

過去の収支との比較をしたい人

無料版では1年分しか閲覧できません。

そのため過去のデータと比較したくても、比較できるのは今月分のみです。

(昨年前月の分は1年以上経過しているため、見ることはできないので比較することもできなくなっています)

マネーフォワードMEの有料版では全ての期間で、前年と比べて増えたか減ったかを比較することができます。

また下記の家計診断を使えば、理想の家計と比較して家計のバランスを確認することも出来ます。

項目は「教養・教育」「趣味・娯楽」「交際費」「水道・光熱費」「通信費」「食費」「日用品」「衣類・美容」の8項目に分けられ、それぞれの支出を理想とする家計支出と比較することができます。

データを自分でも分析したい人

有料版では月に一度、上記のような家計と資産のレポート(マンスリーレポート)が自動で作成されます。

これを見ればその月の収支や総資産額の変化もひと目で見ることができます。

また目的によって口座をグループ分けすることで資産管理することもできます。

例えば下記のように2つのグループに分けることでより分かりやすく資産管理や家計簿管理ができます。

①証券口座など資産管理用のグループ

②普段使用する口座などの生活用のグループ

上記のように、日常生活に関係ある口座だけを表示することでお金の流れだけを管理しやすくなります。

さらに予算をあらかじめ決めておくことができるので、その月の予算と使用金額を比較してどの項目が予算オーバーしたのかをひと目で確認できます。

余裕のある項目と使い過ぎている項目の把握ができるので、使い過ぎた項目については節約できるか考えながら次の予算を決めていきましょう。

連携口座が5件以上ある人

無料版では2022年12月7日から連携口座は4件までになってしまいました。

銀行口座や証券口座、クレジットカードなど資産管理する際に連携することは必要になってきます。

単身世帯の人であれば連携口座を4つに絞ることも可能かもしれません。

しかし家族がいる人にとっては難しいはずです。

資産推移を把握したい人

複数の証券口座などで資産運用している人にも、有料版がおすすめです。

マネーフォワードは連携できる証券口座の数が他の家計簿アプリに比べて圧倒的に多いです。

1つ1つの証券口座のサイトを開いて運用状況を確認するのは面倒ですが、マネーフォワードMEであればアプリを立ち上げるだけで、運用実績や現状の資産配分をひと目で確認することができます。

まとめ

マネーフォワードは2022年12月に無料版の改悪がありました。

しかしその理由は無料版の会員数増加によるコストの増加です。

良いサービスには適正な金額を払うことも必要です。

月額500円でこれだけの家計・資産管理サービスを受けられるのはお得ではないでしょうか。

マネーフォワードMEでは有料版を1ヵ月無料で使用できます。

迷っている人はまずは1ヵ月間試してみてはいかがでしょうか。

最後までお読みいただきありがとうございました。それではまた。