この記事に興味がある方は、投資について最近勉強を始めた人やこれから投資を始めようと思っている人達が多いかと思います。

NISA(ニーサ)やiDeCo(イデコ)は資産運用にとても適した制度です。

テレビや雑誌で名前だけでも聞いたことがある人は多いのではないでしょうか。

NISAはさらに一般NISAとつみたてNISAに分かれます。

どちらも税制が優遇されているため資産運用に適していますが、優遇期間などの違いがあります。

一般NISAとつみたてNISAはどちらか一方しか利用できないため、利用する人はどちらかを選ぶ必要があります。

選ぶにはそれぞれの制度についてある程度知っていなければいけません。

それぞれの制度について学んでどちらの制度が自分に合っているか考えていきましょう。

今回は一般NISAと2024年から生まれ変わるNISAについて初心者向けにご紹介します。

(つみたてNISAは後日記事にします。)

この記事がこれから投資を始めようと思っている人達の役に少しでもたてたら嬉しいです。

一般NISAとは?

一般NISAの概要

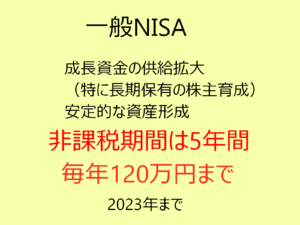

NISAとは日本語で「少額投資非課税制度」といいます。

2014年から始まった個人投資家向けの非課税制度で、利用するには専用口座(NISA口座)を開設する必要があります。

通常は投資で得た利益(配当金や分配金、譲渡益)には約20%の税金がかかりますが、NISA口座で得た利益には税金がかかりません。

そのかわり1年あたりの投資限度額が120万円まで、期間は買い付けから5年までと決まっています。

例えば10万の利益がでた場合本来は約2万の税金が引かれます。そのため手元に残るのは約8万になります。

しかし、NISA口座を活用した場合非課税になるため、10万がそのまま手元に残ります。

| 利用できる人 | 日本に住む20歳以上の人 |

| 対象口座 | NISA口座(1人1口座まで) |

| 非課税期間 | 最大5年 |

| 投資上限 | 毎年最大120万円 |

| 非課税対象 | 投資から得られる配当金や分配金、譲渡益が対象 |

譲渡益(じょうとえき)とは?

キャピタルゲインとも呼ばれ、株などの資産を売ったときの利益のことです。

また配当金や分配金はインカムゲインとも呼ばれています。

NISAメリット

運用益に税金がかからない

NISAのメリットは非課税で最大600万円まで投資した金融商品を保有することが出来ることです。

(毎年120万円、5年間投資続けた場合)

毎年120万円分の非課税枠を使用することができますが、1年間の間であれば一括でも分割でも投資することが可能です。

例えば7月と12月のボーナス時にそれぞれ60万ずつ投資したり、毎月10万ずつ投資したり、自分のタイミングで払うことができます。

もちろん毎年120万の枠を使い切らなくても問題ありません。

あくまでも余剰金で投資をするようにしましょう。

NISAデメリット

NISAのデメリットは①非課税枠の再利用はできない②つみたてNISAと併用できない③損益通算ができない④運用できる期間が決まっているの4つがあります。

非課税枠の再利用はできない

非課税枠は毎年120万円までですが、使い切らなかったといって次の年に繰り越すことはできません。

また1年の途中で売却してもその年の非課税枠が増えることもありません。

例えば100万分の金融商品を購入するとその年の非課税枠は残り20万円です。

その年に50万円分売ったとしても非課税枠は50万円増えたりはせず、その年の非課税枠は残り20万円のままです。

つみたてNISAと併用できない

つみたてNISAとの併用はできないので一般NISAかつみたてNISAのどちらかを選ばなくてはいけません。

ただし一般口座や特別講座との併用はできます。

一般口座

・・自分で納税額の計算や確定申告を行う

特定口座

・・源泉徴収あり

証券会社が納税額の計算や確定申告を行う

・・源泉徴収なし

証券会社or銀行が納税計算を行うが、確定申告は自分で行う

損益通算ができない

一般NISAで損失が出たとき他の口座(一般口座や特別口座)で利益が出ていても合算して利益と損失を相殺することはできません。

運用できる期間が決まっている

一般NISAは最大で5年までと決まっています。

ただしロールオーバーをすることで最大10年まで延長することができます。

ロールオーバーとは?

非課税期間の終了時に翌年の非課税枠へ乗り換えして運用を続けることです。

例えば一般NISAで2015年に投資した分は非課税期間は最大でも5年後の2020年までなので、それ以降は一般口座か特別口座に移すか売却をしなくてはいけません。

しかし、2021年の非課税枠を利用することで非課税枠で運用を継続することができます。

引用:NISAの概要 金融庁

2024年以降新制度へ

新NISAに生まれ変わる

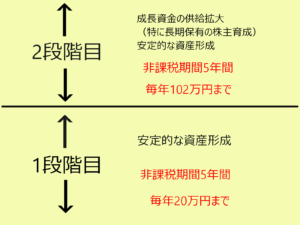

現行の一般NISAは2023年までですが、2024年からは新しい制度になり、名称も新NISAに変わります。

一般NISAは非課税投資枠は120万円ですが、新NISAは2段階構成になります。

1段目の投資枠では最大20万円までの投資が出来、その後2段目では最大102万円まで投資することができます。

1段階目と2段階目では投資できる商品が異なります。

気をつけたいのは1段階目を最大まで利用しないと2段階目を利用できない点です。

1段目で投資対象になる商品はつみたてNISAで購入できる商品(国指定の投資信託やETF)になります。

2段目で購入できる商品は一般NISAで購入できる商品(個別銘柄やETF、REIT、投資信託など)になります。

現在の一般NISAの非課税期間が2023年以降も残っている場合は買い付けから5年間が終わるまでは非課税がそのまま継続適応されます。

期間を終えた後はロールオーバーの手続きをすることで新NISAでの運用に切り替えることができます。

現行一般NISA

↓

2024年以降

新NISA

参考:令和2年度税制改正について 令和元年12月 金融庁

まとめ

NISAとは日本語で「少額投資非課税制度」といい、税制優遇された制度のこと。

メリットは投資で得た運用益に税金がかからない事で、非課税で最大600万円まで投資した金融商品を保有することが出来ることです。

デメリットは①非課税枠の再利用はできない②つみたてNISAと併用できない③損益通算ができない④運用できる期間が決まっていることです。

現行の一般NISAは2023年までで2024年からは新NISAに変わることが決まっている。

手続きをすることで新NISAへの運用に切り替えることが出来ます。

今回は一般NISAと現行から2024年から生まれ変わるNISAについてでした。

資産運用を考えていく上でNISAやiDeCoを利用することを考えることは大切です。

制度について学んだ上で利用するかしないかの判断をしましょう。

次回はつみたてNISAについて記事にします。

その際一般NISAとの違いについても記載する予定です。

私自身お金の勉強はまだまだこれからです。

これから学ぶ人達と一緒に金融リテラシーを高めていきたいと思います。

今回の記事が皆さんの金融リテラシーを高めるのに、少しでも役にたてたら嬉しいです