この記事に興味がある方は、投資について最近勉強を始めた人やこれから投資を始めようと思っている人達が多いかと思います。

NISA(ニーサ)やiDeCo(イデコ)は資産運用にとても適した制度です。

テレビや雑誌で名前だけでも聞いたことがある人は多いのではないでしょうか。

どちらも税制が優遇されているため資産運用に適しています。

中でも老後資産を作るためにはiDeCoが優れています。

厚生労働省からも、より豊かな老後生活を送るために公的年金や厚生年金と組み合わせることが推奨されています。(加入は任意です)

今回はiDeCo(イデコ)ついて初心者向けにご紹介します。

NISAについては下記を参考にしてください。

iDeCo(イデコ)とは?

iDeCo(イデコ)は個人型確定拠出年金(individual-type Defined Contribution pension plan)の愛称で英語表記の一部から構成されています。

自分で掛け金を払い、自分で運用して資産を形成する年金制度のことです。

掛け金とは?

定期的に積み立てたり、支払ったりするお金のことです。

iDeCo(イデコ)の概要

イデコは20~60歳未満の人が加入でき、月5,000円の掛け金から始めることができます。

この掛け金は指定口座の引き落としができ、掛け金の中止や再開はいつでも可能です。

ただし、原則60歳まで引き出すことが出来ないので、無理のない範囲で金額を設定する必要があります。

運用商品は自分で選ぶことができますが、イデコで選べる商品は保険・定期預金と投資信託に分かれています。

保険・定期預金は元本が保証されますが、資産を形成していくという観点からすると投資信託の方が良いといえます。

投資信託については下記の記事を参考にしてください。

↓

投資信託とはなにか。投資信託の仕組みやメリットとデメリット、手数料について

iDeCo(イデコ)のメリット

節税ができる

自分で決めた掛け金の全額が所得から控除されます。

そのため課税所得が減り、今年分の所得税と翌年分の住民税が軽減されます。

例:毎月の掛け金が1万円の場合

1(万円)×12(ヶ月)=12(万円)

この12万円が所得控除の対象になります。

所得税と住民税がそれぞれ10%だとすると

12(万円)×(10%+10%)=24,000(円)

24,000円の税金が軽減されることになります。

所得税は所得が高いほど税率も高くなるため、所得の高い人ほど節税効果も高くなります。

住民税は一部の地域を除き、10%が標準になっています。

(住民税が個人で違うのは前年度の所得金額で住民税が算出されるためです。)

運用利益が非課税

通常は運用利益に約20%の税金がかかりますが、イデコはNISAと同様に非課税です。

運用利益は税金が引かれることなく、再投資の資金にあてられます。

イデコは長期の運用が想定されるので、非課税での運用は将来的に大きな効果がでてきます。

ただし、月の掛け金には上限があります。

上限の範囲内であれば自由に設定することができます。

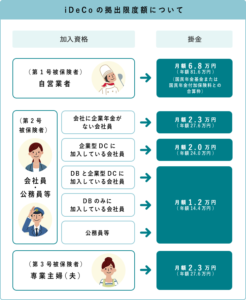

職業によって掛け金の上限は違い、下記のように分けられます。

引用:iDeCo公式サイト iDeCoをはじめよう

第一号保険者

自営業者、自営業者の配偶者などが対象で上限は月68,000円です。

第二号保険者

会社員や公務員などが対象です。

会社員は企業年金(厚生年金基金や確定給付企業年金、確定拠出年金)の有無で限度額が異なります。

- 企業年金がない会社員の上限

→月23,000円 - 企業型DC(確定拠出年金)に加入している会社員の上限

→月20,000円 - DB(厚生年金基金or確定給付企業年金)と企業型DCに加入している会社員の上限

→月12,000円 - DB(厚生年金基金or確定給付企業年金)にのみ加入している会社員の上限

→月12,000円 - 公務員の上限

→月12,000円

厚生年金基金

国が行う厚生年金の老年給付の一部を国に代わって給付し、これに独自の年金をプラスして年金給付する制度です。

財政悪化などの理由から現在は解散や確定給付企業年金への移行が増えています。

確定給付企業年金

従業員があらかじめ受け取ることができる給付額が決まっている企業年金です。

最も普及している制度で、企業は運用の責任を負い、運用結果が悪い場合は企業が不足分を負担します。

確定拠出年金

企業が決まった金額を積み立てし、加入者(従業員個人)がその積み立て金を運用する企業年金です。

運用結果によって給付額が変動します。

第三号保険者

専業主婦が対象になり、上限は月23,000円です。

受け取り時に税制が優遇される

イデコの受け取り時には税制が優遇され、一定額までは非課税になります。

受け取り方法は年金(分割)か一時金(一括)かを選ぶことができます。

年金(分割)

年金で受け取る場合は、公的年金等控除が適応されて税額が抑えられるようになっています。

ただし、60歳から受け取るには10年以上の加入期間が必要となります。

10年未満の場合は加入期間により受給開始年齢が変わってきます。

| 加入期間 | 受給開始年齢 |

| 1ヶ月~2年未満 | 満65歳 |

| 2~4年未満 | 満64歳 |

| 4~6年未満 | 満63歳 |

| 6~8年未満 | 満62歳 |

| 8~10年未満 | 満61歳 |

| 10年以上 | 満60歳 |

公的年金等控除される金額については下記を参照してください。

↓

公的年金等控除|用語集|(リンク先:企業年金連合会)

一時金(一括)

退職金が支給されたときに適応される退職所得控除がイデコの一時金にも適応されます。

控除額は積み立て期間を勤続年数として、下記の通り計算されます。

| 積み立て期間 | 控除額 |

| 20年以下 | 40(万円)×勤続年数 ※80万円以下の時は一律80万円 |

| 21年以上 | 800(万円)+70(万円)×(勤続年数-20年) |

例:積み立て期間が30年の場合

800(万円)+70(万円)×(30年-20年)=1500(万円)

1500万円まで控除の対象になります。

iDeCo(イデコ)のデメリット

60歳まで資産を引き出すことができない

老後のための資産を築くことを目的としている制度のため、原則60歳までは運用している資産を引き出すことができません。

運用によって資産が減る可能性がある

イデコを投資信託で運用した場合、将来的に資産が減る(元本割れする)可能性もあります。

しかし投資信託で上手く運用ができれば、預貯金するよりも資産を増やすことができます。

資産が減るのが絶対に嫌な人は元本確保型の商品を選ぶようにしましょう。

ただし、利息がかなり低い点に注意が必要です。

手数料がかかる

イデコで発生する手数料は下記の通りです。

①の加入時と②の運用中にかかる運用機関の手数料は0のところを選ぶようにしましょう。

数百円でも長期的な資産運用を考えると大きな差になります。

- 加入時

1回のみ2829円を支払う。

これの他に運用機関の手数料がかかる。 - 運用中

毎月171円を支払う。

これの他に運用機関の手数料がかかります。 - 受け取り時

1回440円を支払う。

退職金と受け取り時期が重なると優遇が薄れる

イデコを受け取るときは年金(分割)か一時金(一括)かのどちらかを選ぶことができますが、一時金(一括)として受け取る時には注意が必要です。

退職金とイデコの一時金の受け取りが重なった場合会社の勤務年数とイデコの運用年数の内長い方のみ退職所得控除が適応されます。

そのためイデコの節税のメリットを最大限活かすためには、退職金と受け取りが重ならないようにしましょう。

具体的には

イデコの一時金の受け取りから5年以上空けて退職金を受け取る

or

退職金の受け取りから15年以上空けてイデコの一時金を受け取るようにしましょう。

掛け金に税金がかかる可能性がある

イデコは特別法人税の対象になっています。

この特別法人税は2023年3月まで凍結されることが決まっていますが、復活した場合積み立て金額に税金がかかることになってしまいます。

仮に復活した場合積み立て金額に年率1.173%が課税されることになります。

積み立て金額にかかる税金のため年数が経つほど負担が増すため金融機関は特別法人税の廃止を求めています。

今後の動向に注意が必要です。

手続きに時間がかかる

イデコは書面でのやり取りになり、必要書類の提出後は審査もあるため、申し込みから手続き完了まで2ヶ月程度の時間がかかってしまいます。

また、必要書類には会社に記入してもらわなければいけない箇所もあるため、手続きが面倒に感じるかもしれません。

まとめ

イデコとは個人型確定拠出年金のことで自分で掛け金を払い、自分で運用して資産を形成する年金制度のことです。

イデコのメリットは

①節税ができる

②運用利益が非課税

③受け取り時に税制が優遇されるの3点です。

イデコのデメリットは

①60歳まで資産を引き出すことができない

②運用によって資産が減る可能性がある

③手数料がかかる

④退職金と受け取り時期が重なると優遇が薄れる

⑤掛け金に税金がかかる可能性がある

⑥手続きに時間がかかるの6点です。

今回はiDeCo(イデコ)についてご紹介しました。

イデコはNISAと併用できるため両方利用すれば、十分な老後資金を用意できる可能性があります。

ただしNISA(ニーサ)やiDeCo(イデコ)は余剰資金で行うのが原則です。

無理のない範囲でそれぞれのメリットとデメリットを理解した上で自分にあった制度を利用して資産運用をしていきましょう。

私自身お金の勉強はまだまだこれからです。

これから学ぶ人達と一緒に金融リテラシーを高めていきたいと思います。

今回の記事が皆さんの金融リテラシーを高めるのに、少しでも役にたてたら嬉しいです。