「NISA」や「iDeCo」など投資を始める人は増えてきていますが、その一方で有名人による投資詐欺事件も起きるなど投資詐欺にあう人のニュースを聞くことも増えてきました。

退職金などの老後資金を狙った高齢者の被害だけでなく、最近ではSNSを利用した投資詐欺被害にあう若者も増えてきています。

お金を貯めるのは時間がかかりますが、お金を失うのは一瞬です。

自分は大丈夫と思っている人ほど騙されます。

投資詐欺者の甘い勧誘に騙されないように、手口や注意点などのポイントをおさえて投資詐欺に合わないように身を守りましょう。

- 投資初心者の人

- 投資に興味があるけど、詐欺が怖くて投資を始められない人

- 騙されないためのポイントを知りたい人

投資初心者が気をつけるポイント

こんな言葉には注意!

詐欺師は言葉巧みに騙そうとしてきます。

下記のような言葉を言ってきたら特に注意が必要です。

こんな言葉には注意!

- 確実に儲かる

- あの有名人もやっている

- 100%の元本保証で損はしない

- ハイリターンでローリスクの商品

- 「あなただけ」「ここだけの話」「今だけ」という誘い文句

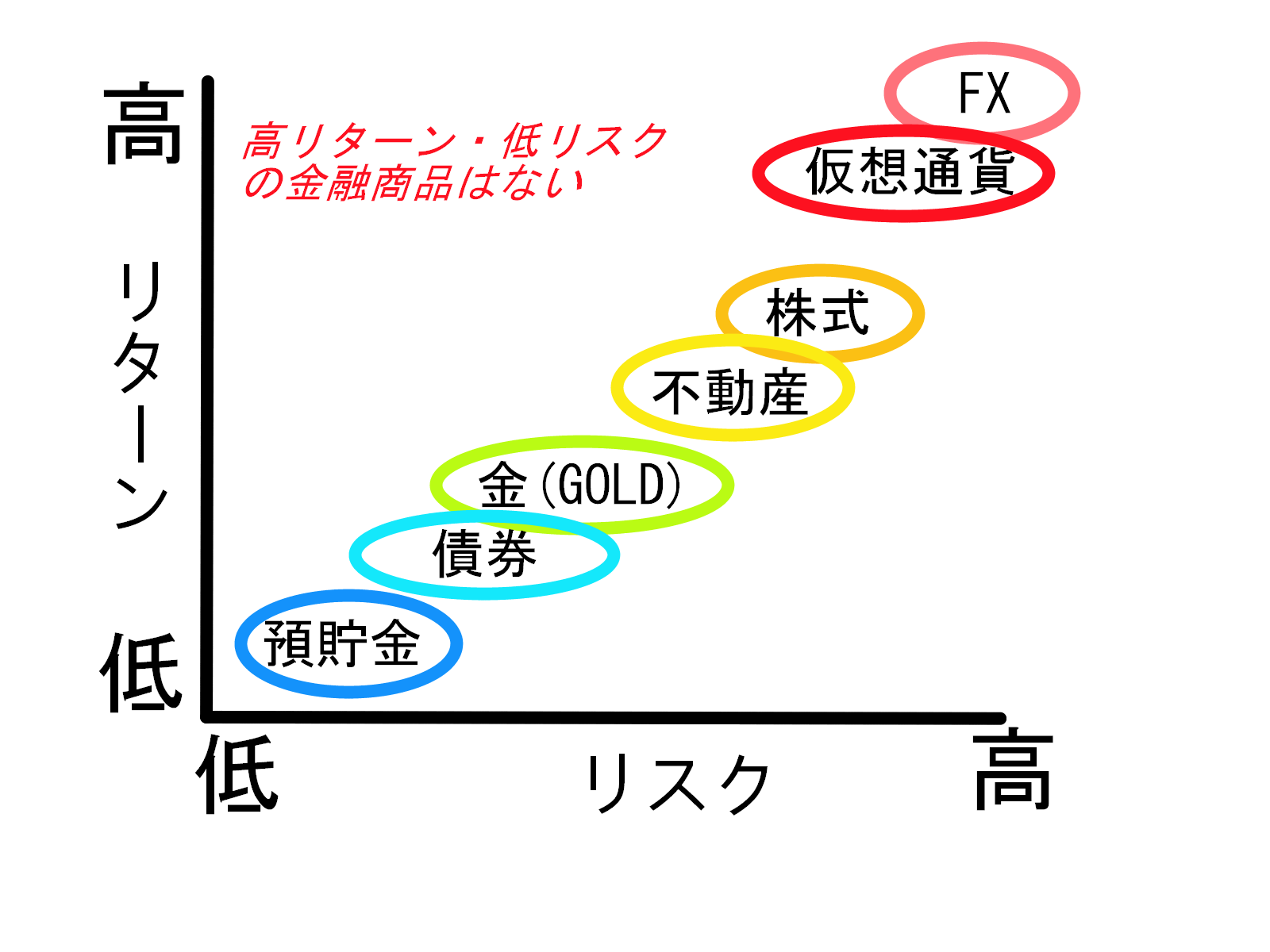

利回りの高い商品にはそれに見合ったリスクがつきものです。

リスクとリターンは表裏一体です。

リターンだけでなく、その裏にあるリスクについても冷静に考えてみましょう。

ポンジ・スキームに要注意‼

ポンジ・スキームとは投資詐欺で最も使用されている投資詐欺手法の1つです。

この投資詐欺の手口は100年以上前に考えられましたが、現在でも使用され被害にあう人がたくさんいます。

投資初心者がかかりやすいので、詐欺手口を理解して騙されないように注意しましょう。

ポンジ・スキームの手口

- 高配当の投資案件(現実離れした高利回り)で出資者を集め、お金を増やす

- 宣言通り高い配当金を出す(①で集めたお金から出しているだけ)

- 高い配当金が出たことで出資者はさらにお金を出す(出資者も増えるので、お金もさらに増える)

- お金が増えたところで逃亡する

高配当の投資案件(現実離れした高利回り)商品には必ず裏があります。

知り合いや友人に勧められた場合も注意が必要です。

知らないうちにその知り合いや友人も騙されている可能性もあります。

投資詐欺に合わないためにすべきこと

金融商品の特徴を知る

金融商品はさまざまなものがあり、それぞれに特徴があります。

例えば預貯金は収益がほとんどありませんが、安全性は高いといわれています。

その他の金融商品の特徴は下記の表の通りです。

それぞれにメリット・デメリットが存在しています。

| 収益性 | 安全性 | |

| 預貯金 | ✖ | ◎ |

| 株式 | 〇 | △ |

| 不動産 | 〇 | △ |

| 債券 | △ | 〇 |

| 金(GOLD) | △ | 〇 |

| FX | 〇 | ✖ |

| 仮想通貨 | 〇 | ✖ |

投資の相場を知る

それぞれの金融商品の相場(基準)を知ることで詐欺にあいにくくなります。

相場(基準)が分かっていないと、詐欺師のいう利回りが現実離れして高いのか判断することもできません。

大体の相場(基準)を知っておくことで「高すぎておかしい」と感じることができ、騙されにくくなります。

主な金融商品の相場

- 預貯金

年利0.001~0.1% - 株式

年利4~7%前後 - 不動産

年利4~5%前後 - 債券

年利0.3~4%前後

世界最高峰の投資家であるウォーレン・バフェット氏でも年利は20%前後です。

トッププロで年利20%前後なので、これ以上の利回りを保証する商品は、ほぼ詐欺と考えていいでしょう。

投資より先に生活防衛資金を貯める

ほとんどの人は、お金を増やすために投資すると思いますが、投資より先に生活防衛資金を貯めるようにしましょう。

すぐにお金が必要になってしまう経済状況だと人は冷静な判断ができなくなってしまいます。

生活防衛資金は人によって金額に差がありますが、毎月使う金額(生活資金)の3ヵ月~半年が目安にはなります。

もっというと理想としては不測の事態に備えられるように、半年~1年間分の生活費は用意しておきたいところです。

生活防衛資金については↓の記事を参考にして下さい。

いざという時のための生活防衛資金の貯め方-1人暮らしでも楽に1年で50万を貯める方法

お金について不安で今すぐ何とかしたいという人は、プロ(ファイナンシャルプランナー)の力を借りましょう。

ファイナンシャルプランナーには、家計から住宅ローンまでお金について幅広く相談することができます。

↓↓↓↓

\お金のプロへの無料相談はこちらから/

まとめ

資産形成する上で投資は必要なものになってきています。

怖がり過ぎる必要はありませんが、「甘い話には裏がある」といわれるように、日頃から自分にとって都合のいい話には、隠れた事情があると疑うようにしましょう。

何の金融商品かよくわからないまま相手の勧誘にのって、投資してしまうと大怪我をする危険があります。

もし投資詐欺にあってしまった場合は警察や金融庁の相談窓口へ連絡しましょう。

↓↓

情報の提供窓口(リンク先:金融庁)

自分が何に投資しているのか、きちんと理解できる金融商品を選び、少額からコツコツ継続していきましょう。

最後までお読みいただきありがとうございました。それではまた。