大学や専門学校などに進学する際に奨学金を利用する人は増えてきています。

実際に私も奨学金を借りていて、周りの友達でも借りている人が多くいました。

奨学金のおかげで進学し卒業することが出来ましたが、社会人1年目から奨学金の返済が始まり、少ない給与が減ってしまうのは精神的に辛いものがありました。

奨学金の返済は通常長期に渡り、月々の返済額も大きな負担になります。

長期的な返済は精神的にもプレッシャーになるため、返済期間が長くなるほど早く返したい気持ちが出てくると思います。

少しでも早く返したい人は、奨学金の繰り上げ返済を検討してみましょう。

私自身も奨学金の繰り上げ返済を利用しました。

その経験も含めて記事に書いているので、奨学金の繰り上げ返済を利用するのがいいのか、今はまだやめておいた方がいいのか考えている人はぜひ参考にしてください。

- 繰り上げ返済しようか迷っている人

- 奨学金を借りている人orこれから借りる人

- 借金の返済をしている人

繰り上げ返済がおすすめな人

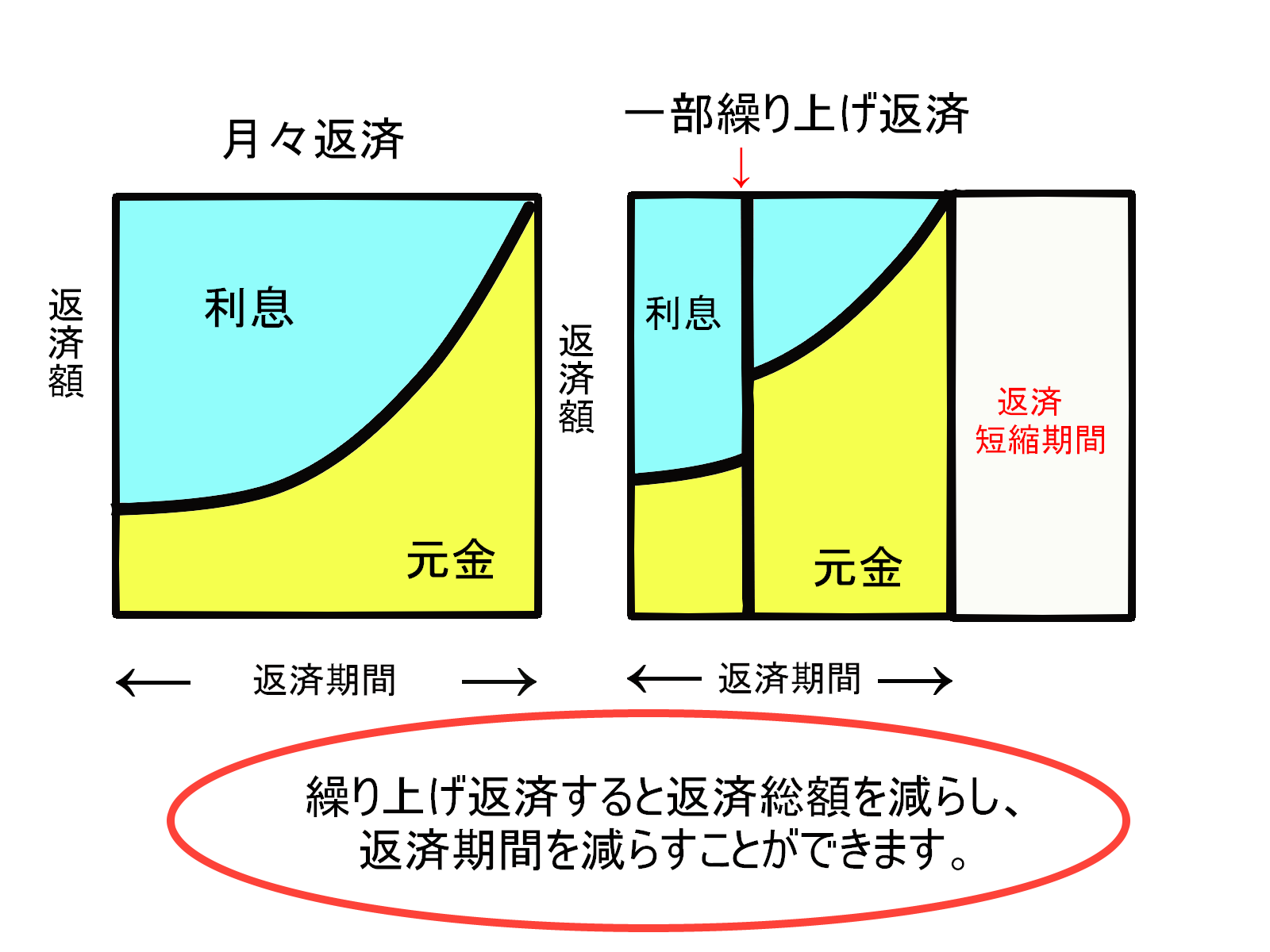

返済総額を少なくしたい人

奨学金は無利子の第一種と有利子の第二種があります。

第二種で借りている場合は利息分を支払わなくてもよくなるため、返済金の全額は少なくなります。

例:400万を借りた場合(利率0.369%)

返済総額4,157,160円になり、約16万も多く返済する必要があります。

借金があると精神的に辛くなる人

借金があると毎月支払いに追われてしまい、精神的に辛くなる人もいると思います。

そんな人にも繰り上げ返済はおすすめです。

繰り上げ返済すると返さなくてはいけない金額が少なくなり、返済期間も減るため精神的に楽になります。

例:400万を借りた場合(利率0.369%)

毎月17,321円を約20年間(240回)払い続けなくてはいけません。

繰り上げ返済をすることにより、返済期間を短縮することができます。

住宅ローンなどの借り入れを予定している人

奨学金は一般的に借金として扱われるため、住宅ローンなどの借り入れの際にデメリットとなる場合があります。

そのため住宅ローンなど大金を借り入れる予定の人は、無利子の第一種奨学金を借りている人でも可能な限り、繰り上げ返済するのをおすすめします。

繰り上げ返済する方法

繰り上げ返済するには

- インターネットを利用した「スカラネット・パーソナル」

- 郵送やFAXでの申し込み

の2通りの方法があります。

郵送やFAXは記入漏れにより繰り上げ返済ができないこともあるため、「スカラネット・パーソナル」がおすすめです。

「スカラネット・パーソナル」の特徴

- パソコンやスマートフォンから申込みができる。

- 返還残高や返還口座などの奨学金情報の確認が24時間可能。

- 転居等届出や各種証明書の発行ができる。

- 減額返還願や返還期限猶予願の作成と印刷が可能。

- 最低返済月額申請ができる。

スカラネット・パーソナルの利用には登録をして得られるユーザーIDとパスワードが必要です。

登録がまだの人は↓をクリックして新規登録しておきましょう。

↓↓

スカラネット・パーソナル(リンク先:日本学生支援機構)

登録には奨学金番号や振替用口座(リレー講座)などの情報が必要になります。

また、繰り上げ返済は「全額繰り上げ返済」と「一部繰り上げ返済」から自分で選ぶことができます。

「一部繰り上げ返済」を選んだ場合は、希望する振替回数または希望する繰り上げ金額を自分で考えて申請する必要があります。

これから紹介する繰り上げ返済する際の注意点を参考に、自分に合った振替回数または金額を申請するようにしましょう。

繰り上げ返済する際の注意点

無理に繰り上げ返済はしない

繰り上げ返済しても返済残金が残っていれば、翌月からも支払いは続きます。

繰り上げ返済をして翌月の返済が出来ないことにならないように気をつけましょう。

消費者金融などの借金から返済する

消費者金融などから借りているお金がある場合は優先的に返すようにしましょう。

なぜなら奨学金は消費者金融などから借りるよりも利息は低いためです。

借金を返済する際は、利息の高いものから返済するようにしましょう。

主な借金(ローン)の利率

- 消費者金融

・・・下限金利3%、上限金利18%前後 - クレジットカード(リボ払い)

・・・15~18% - 住宅ローン(固定)

・・・平均1~2% - 自動車ローン(ディーラーローン)

・・・平均4~8%

生活防衛金は確保しておく

病気や怪我などで働けなくなった場合収入が無くなってしまいます。

傷害保険や失業保険など公的保険を受けることができますが、足りない場合は消費者金融などから借りるしかありません。

消費者金融などは奨学金の利息よりも高いため、繰り上げ返済した意味がなくなってしまいます。

そのため繰り上げ返済することよりも、生活防衛金を貯めておくことを優先的に行いましょう。

生活防衛金はどのくらい必要か?

生活防衛金とは病気など万が一の時に今の生活を維持するために備えておくお金のことです。

一般的に半年~1年間分の貯金があれば良いとされています。

繰り上げ返済するためのお金を貯める方法

貯金を増やすには次の3点を実行する必要があります。

- 先取り貯金をする

- 支出を減らす

- 収入を増やす

このうち③の収入を増やすのはすぐに実行することは難しいかもしれません。

しかし①の先取り貯金や②支出を減らすことは今日からでもできます。

先取り貯金を始める

先取り貯金をするメリットは毎月決まった金額を貯金できる点です。

貯金が上手く出来ない人や節約してるのに貯金額が増えない人ほど取り組んでみましょう。

先取り貯金の方法など詳しくは↓の記事を参考にして下さい。

支出を減らす

支出を減らすためには節約をすることが必要になります。

節約は固定費の見直しから始めてみましょう。

固定費とは毎月かかる家賃などのお金のことです。

節約と聞くと食費を節約しがちですが、食費は変動費といわれ節約しても効果が出ずらく、長続きしないためおすすめしません。

固定費の見直しは↓の記事を参考にして下さい。

まとめ

繰り上げ返済は貯金に余裕がある人にはメリットを得られるためおすすめです。

しかし、生活防衛金が貯まっていない人や他に借金がある人などにはおすすめしません。

まずは自分の生活基盤が整えてから繰り上げ返済を検討するようにしましょう。

奨学金を返済しながらでも貯金することは誰にでもできます。

詳しくは↓の記事を参考にして下さい。

今回の記事が繰り上げ返済を考えている人の役にたてば嬉しいです。

最後までお読みいただきありがとうございました。それではまた。